文|周君芝陈怡

纵不雅战后原油周期演进,本次霍尔木兹顽固未重演70年代的“超等翻倍”,核心在于寰球供需结构重塑与宏不雅缓冲机制的顺利。

供给侧,订价权迈向多极化。非OPEC+产出弹性平抑远期风险溢价。

需求侧,历史冲击倒逼经济能耗强度捏续下落,新能源的高浸透率进一步弱化了化石能源的刚性依赖。

尤为关键的是,不同于70年代西方经济体的储备真空,现时中国宽敞的计策储备构筑了关键的缓冲带,阻断现货市集的狰狞挤兑。

短期油价的博弈骨子是“顽固时长”与“库存耗减”的极限竞速。

若顽固延宕致使库存击穿安全红线,油价二次飙升的风险犹存。

推敲能源结构的变迁,若要使能源奢靡占GDP比重波及70年代的系统性风险临界点(5%-7%),油价的出清区间或推升至150-220好意思元/桶。

原油算作“大批商品之母”,不仅是当代工业体系的血液,更是寰球政事经济博弈的核心变量。每一次周期的演变,都不单是是供需均衡表的数字诊治,更是成本结构与寰球供应链的根人性重塑。

本讲解通过复盘二战后原油走势的五个关键阶段,旨在跳出短期波动的迷雾,从供给侧的角落成本、需求侧的结构性演变以及寰球产业升沉的深层能源起程,试图解答在寰球能源强度捏续下行的布景下,原油算作计策财富的韧性安在,价钱核心又将何如重锚。

一、阶段一(1970-1980年):北好意思和西欧“传统工业化”巅峰

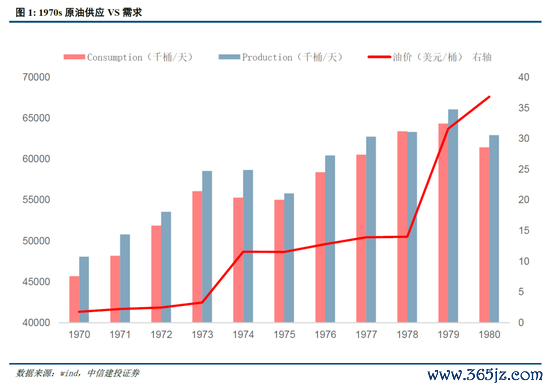

1970s地缘政事导致石油禁运带来的是寰球原油供给收缩,径直把原油从底本不到10好意思金的价钱,推升至30好意思金核心。需要承认的是,其时原油在内的大批价钱飙涨,除了中东地缘身分以外,还有寰球金融次序重构,布雷顿丛林体系崩溃之后,好意思元一度堕入信任危急。但两次石油危急之后,原油价钱都奴隶式直线上扬,说明供给拘谨简直是其时油价飙涨不成淡薄的身分。

1970年至1980年被平常视为北好意思和西欧“传统工业化”的巅峰,这一时期不仅是工业产出齐备值的过甚,亦然二战后“黄金三十年”增长模式的终末余光。随后这些地区开动向服务业转型(即去工业化)

1970s,原油资历第一次供给变革,石油处均权转向资源国主导的OPEC。

1970年代初,一个关键的更正点是好意思国原油闲置产能的缺少,好意思国失去角落分娩商地位时,寰球原油市集的订价逻辑发生了根人性转换。

与此同期,中东地区的原油产量在寰球份额中连忙上升,西方国度对入口石油的依赖度显赫增多。

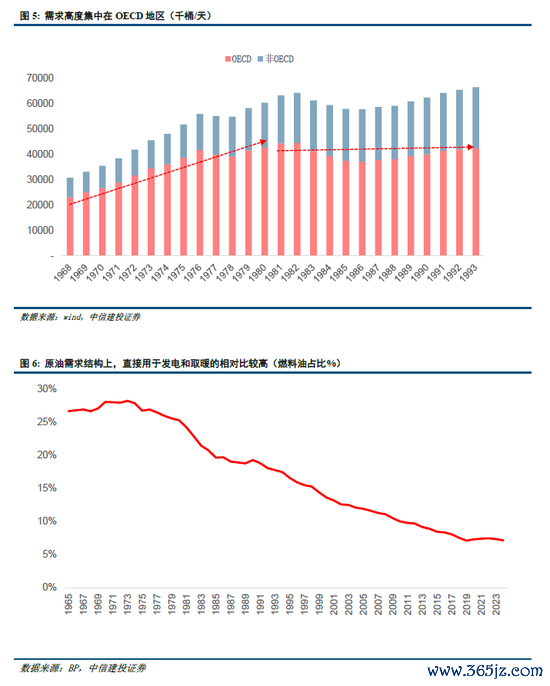

在这一阶段,寰球原油需求高度靠拢在经济合营与发展组织(OECD)成员国,尤其是北好意思和西欧。

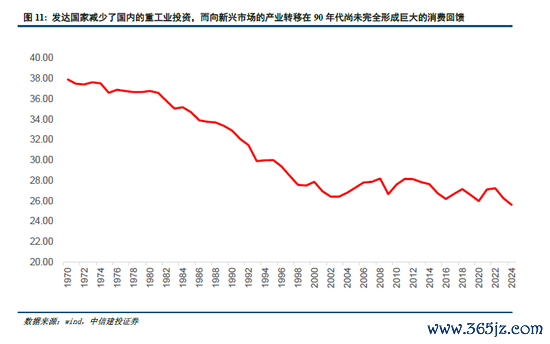

1970年至1973年间,寰宇GDP增长率看护在5%以上的高位,1973年致使达到6.4%。这种快速的工业化进度对化石能源的需求极具弹性,其时寰球GDP的单元石油强度处于历史最高点。

从需求结构上看,原油径直肃清用于发电和取暖的比例相对较高。筹谋词,崇高的油价被动触发了需求侧的结构性诊治。好意思国和西欧开动引入燃油经济性模范,工业和电力行业也开动寻求用自然气、煤炭或核能替代燃料油。尽管如斯,由于能源退换的滞后性,需求端在1970年代的大部分时刻里对价钱变化的反馈仍显笨拙。

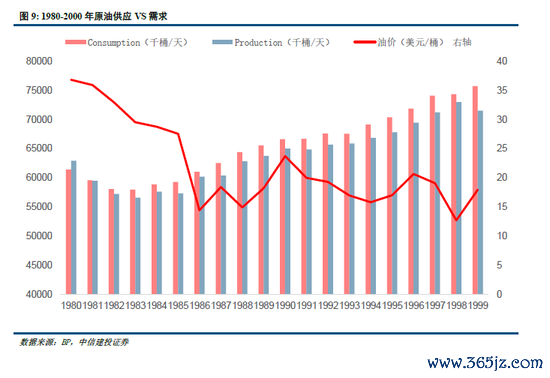

二、阶段二(1980-2000年):“双非”地区重构原油供需步地

1980-2000年,发达经济体迎来“大邋遢”时期。在沃尔克及随后格林斯潘的指点下,好意思联储获胜地通过货币政策锚定了长久通胀预期。这意味着油价的小幅波动不再像70年代那样松驰激励通胀螺旋。

在此布景下,寰球GDP稳步增长,寰宇列国的经济筹谋度通过寰球化日益加深。1990年代的低通胀、稳增长环境为随后的商品牛市积聚了能源,同期也导致了石油行业因长久低油价而出现的成本开支严重不及。

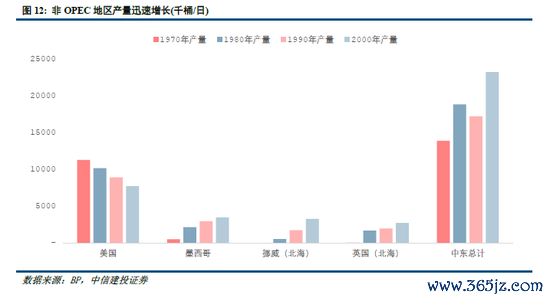

1980-1990年代最显赫的特征是“石油富余”的出现。

由于70年代高油价带来的投资收益,北海、阿拉斯加和墨西哥等非中东产区的产量在80年代初期靠拢开释。为了看护高油价,OPEC在80年代上半叶屡次削减产量配额,沙特阿拉伯承担了“角落分娩商”的变装。筹谋词,跟着非OPEC份额的捏续扩大,沙特为了夺回市集份额,于1985年底文书放胆复古价钱的策略,转而增多产量,导致1986年油价跌破每桶10好意思元。

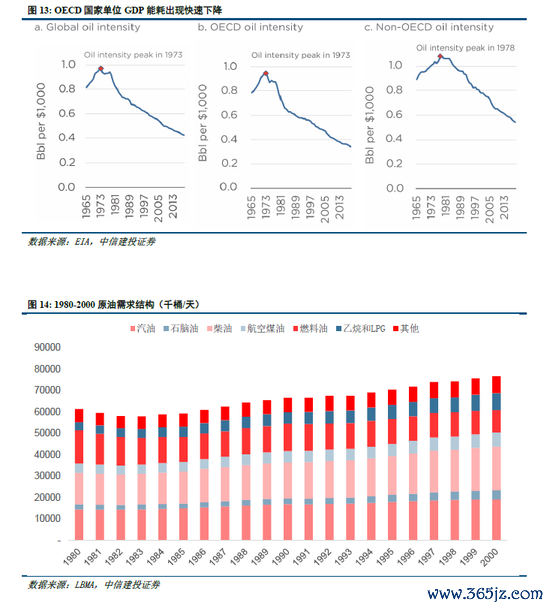

亚太地区开动成为原油需求增长的新引擎,OECD地区单元GDP能耗出现快速下落。需求结构方面,交通运载需求开动成为齐备主导,发电范围需求出现显着萎缩。

这一时期OECD国度需求看护低速增长,OECD国度的单元GDP石油强度在1980年至1990年间下落了约20%。

90年代是“亚洲四小龙”和中国经济开动发力使得亚洲地区成为原油需求增长新的引擎。1993年,中国从原油出口国转换为原油净入口国,这是一个历史性的更正点。

需求结构方面,交通运载需求开动成为齐备主导,发电范围需求出现显着萎缩。跟着汽车普及和航空业发展,汽油、航空煤油和柴油(交通运载)成为原油奢靡的齐备核心。

三、阶段三(2000-2010年):中国需求撬动大批超等周期

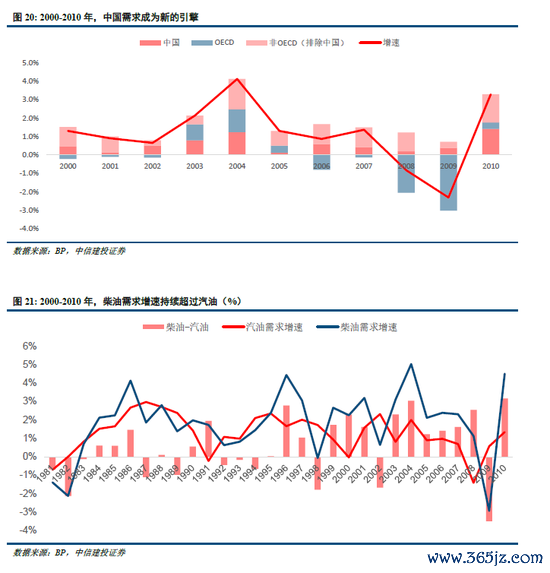

2000年至2010年被公觉得大批商品的“超等周期”。这一时期的核心逻辑绝顶明确:中国史无先例的城镇化进度与寰球流动性泛滥组成的“共振”。

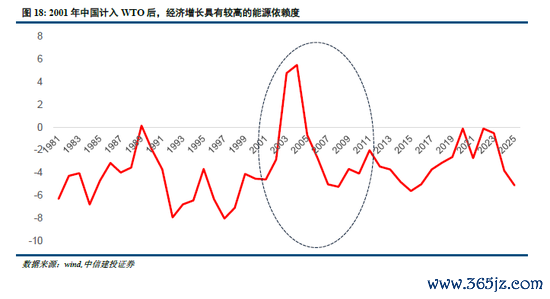

2002年后,跟着好意思联储为应酬互联网泡沫闹翻而降息,以及双赤字压力,好意思元参加了长达六年的贬值周期。2001年加入WTO后,中国崇敬开启了“寰宇工场”模式,城镇化率从2000年的约36%连忙飙升至2010年的近50%。城镇化径直驱动了大范围的基础设施成立和房地产开辟。

2000-2010年,寰球石油供给面对传统产油国投资受限以及紧要分娩中断的冲击。

由于1990年代的长久低油价,寰球石油工业的勘察和分娩投资严重滞后。到2000年代中期,寰球剩余分娩技艺降至历史低点。

在贫困产能缓冲的情况下,2002年底委内瑞拉的歇工(导致产量下落60%)和2003年第二次海湾战争进一步加重寰球供需缺口。

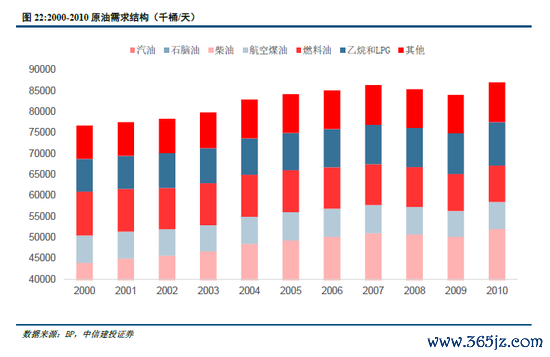

2000年-2010年时间,寰球石油需求结构发生了深度的力量向东升沉,这一时期寰球石油增长绝大部分由非OECD国度孝敬。需求结构方面,寰球基建怒潮和物流膨胀使得柴油需求增速远超汽油。

从1990年到2008年,中国的原油奢靡量翻了四倍。中国在2003年后成为寰球第二大石油奢靡国,且其需求的增长绝大部分依赖入口,这彻底改变了寰球买卖流。

比较之下,OECD国度的需求在2005年达到顶峰后开动参加平台期并慢步下落。这一时期,寰球需求的角落增长简直一齐来自非OECD国度。

这一时期寰球基建怒潮和物流膨胀使得柴油需求增速远超汽油。

四、阶段四(2010–2020年):页岩油翻新和能源转型共振

2008年金融危急之后寰球主流经济体竞谄谀放货币,寰球油价终于在2009-2011年来到历史高位(90-100好意思元),这也径直催生了2013-2014年的好意思国页岩油翻新。

因为页岩油产能加入,寰球原油供需再度参加到一个新均衡。页岩油成本价成为了而后很长一段时刻原油价钱的核心。

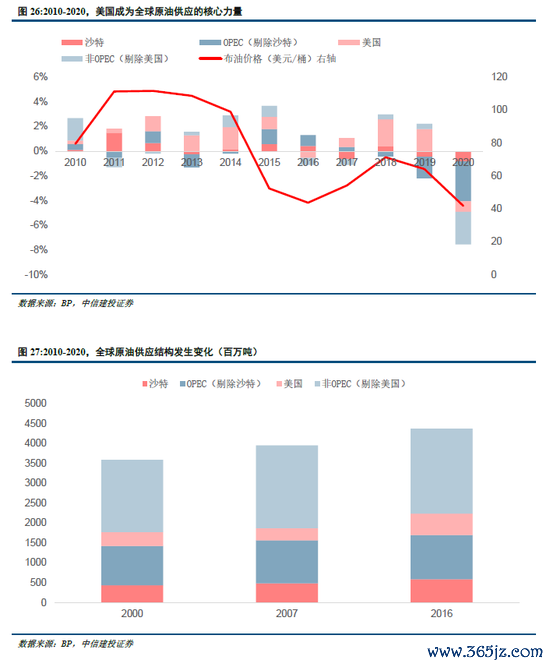

2010年至2020年时间,寰球原油供给结构资历了由“页岩油翻新”驱动的深刻变革,冲突此前惯例原油产能不及的场地,好意思国成为寰球供应增长的核心力量。

从2011年到2014年底,好意思国页岩油产量增长了两倍,其寰球市集份额从7%跃升至12%。

在这十年间,寰球原油供给结构从“以OPEC为中心的紧均衡”转换为“页岩油算作角落供应者与OPEC+协同减产并存”的二元结构。到2017年9月,OPEC产量仍占寰球供应量的42%,但好意思国已通过页岩油本领卓越,成立了其算作寰球前三大石油分娩国(与俄罗斯、沙特皆名)的地位。

中国仍是寰球原油需求增量的核心,但GDP的石油强度开动呈现线性下落。同期,能源转型的信号开动显露,原有的燃料属性开动走弱。

2010-2019年间,斗鱼体育DOUYU中国官网中国仍孝敬了寰球约40%-50%的需求增量。但2010年后追随中国经济参加“新常态”,从出口导向型转向奢靡驱动型,对重化工业的能源依赖度裁汰。

原油的需求结构发生结构性偏移,化工用油成为新的引擎,原油的燃料属性开动走弱。凭据IEA(海外能源署)的数据,2010-2019年间,石化家具(尤其是乙烷、LPG和石脑油)孝敬了寰球石油需求增长的约50%。反馈出当代经济对轻量化材料(如汽车塑料替代金属)、精密电子元件、医药中间体的依赖度越来越高。

五、阶段五(2020年于今):寰球次序重塑下的能源转型不合

咱们倾向于将好意思伊冲突标记为战后第四次原油供给变革,变革标的与1970s访佛,但烈度有所下落。

不同于1980s非OPEC产能增扩,也不同于2013-2014年页岩油翻新,霍尔木兹海峡航运浑沌期带来的原油供给变革,更像1970s的中东石油战争,既是寰球原油总量需求的一次系统性收缩,亦然寰球中东地区原油供给要紧性普及的历程。

yabo888vip中国官方网站2022年2月俄乌战争爆发,油价冲上历史高点,到2024年和2025年,由于OPEC+看护严格的减产配额以复古价钱,市集供应看护紧均衡。

由于俄罗斯是寰球要紧的原油和制品油出口国,西方国度实际的制裁和禁运导致布伦特原油价钱再次冲上130好意思元/桶的高点。

筹谋词,非OPEC+国度的分娩进展康健,疏淡是好意思国、巴西、加拿大和圭亚那。好意思国在2025年的原油产量达到了创记录的1360万桶/日。

2020年之后非OPEC地区产能的爆发,是两个不同开辟周期(长周期深海vs短周期页岩油)重复产生的“共振效应”。

2025年好意思伊冲突倾向于战后第四次原油供给变革,变革标的与1970s访佛,烈度有所下落。

霍尔木兹海峡不仅径直决定了20%原油供给,还转折影响剩余20%的中东原油供给。

诚然霍尔木兹海峡翌日不太可能捏久大范围断供,从而带来油价捏续暴涨。但霍尔木兹海峡浑沌情景将会系统性提高原油价钱核心,因为骨子上是中东原油供给下落。

除了供给总量收缩、寰球原油价钱核心上抬以外,更要紧的是,当下寰球宏不雅暗潮显露。寰球供应链和能源体系扯破,好意思元体系面对诸多压力,寰球政事经济步地悄然重构,这也和1970s原油供给变革的宏不雅布景访佛。

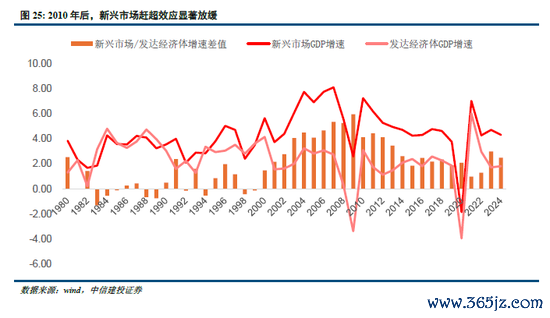

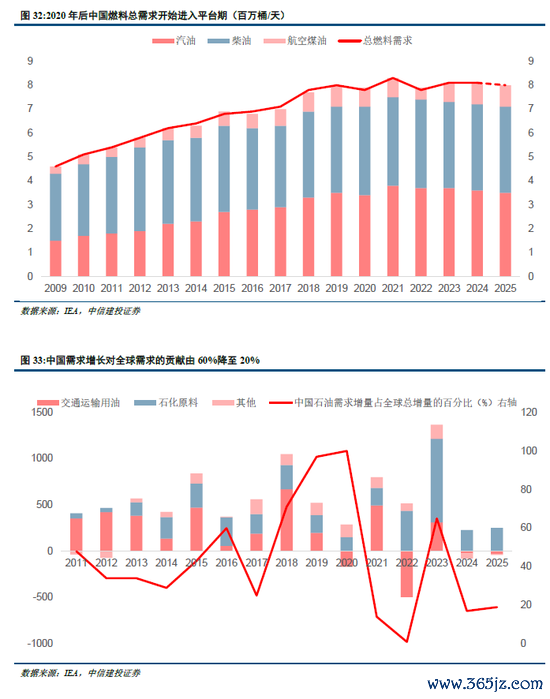

2020年后,由于中国经济结构诊治和交通本领变革的影响,中国石油燃料需求参加平台期,对寰球需求增长的孝敬出现显着下落。寰球产业重塑的宏不雅布景下,能源奢靡的地舆重点正在发生历史性的东移。

跟着发达经济体石油需求延续结构性下落,以及中国能源结构转型步入深水区,寰球原油需求增长的致力于于棒已明确传递至印度及东南亚地区。

2024年,这一趋势进展得尤为显赫,印度以约四分之一的孝敬率成为寰球石油奢靡增长的核心引擎,标志着寰球能源疆域参加了由“南亚-东南亚双核驱动”的新阶段。这种转换并非单纯的奢靡量增减,而是深度镶嵌在寰球供应链“中国+1”计策实际、区域城市化加快、大范围基础设施成立以及石化产业向卑劣高附加值范围延迟的产业重塑逻辑之中。

六、寰球原油价钱核心的结构性演变:产业升沉的催化剂与能源刚性悖论

通过原油百年复盘,咱们不错明晰看到,原油价钱核心的每一次抬升,其影响并非只是停留在通胀数据或能源账单上,而是通过成本结构的根人性重塑,激励潜入且捏久的寰球产业链升沉。

其一,原油价钱核心的每一次重锚,都成为了寰球供应链重构的催化剂。

原油核心的每一次搬动,都通过成本压力的非对称传导,促使高能耗、低附加值的标准从价钱高地流向低地。

即即是回绝上行的原油价钱核心,独一捏续时刻足够久,对寰球供应链所带来的影响也足够潜入。历次原油价钱核心上移(1970s、2010s、2020s)均加快或催化了寰球新一轮的产业升沉。

计划说明,电价每高涨1%,未给与节能行径的能源密集型企业的管事东说念主数就会减少约1.5%。这些企业不仅会减少产出,更倾向于将产能升沉到具有能源价钱上风的国度以看护其寰球竞争力。

其二,高油价无法被径直抹杀,只可被更高的供给所替代,角落成本是价钱的实在锚点。

原油价钱核心并非由成本最低的国度(中东地区)决定,而是由雕悍寰球终末一单元需求的最高成本分娩者的角落成本决定。

历次高油价周期均激励高成本分娩者的参加,当这些角落产能放量时,市集价钱最终回落至这些分娩者的现款成本线近邻。

1970年代的颤动迫使工业化国度意志到,对中东石油的过度依赖已组成国度安全恫吓,这径直催化了北海、阿拉斯加普鲁德霍湾以及墨西哥湾等前沿地区的勘察与开辟。

2010-2014年间100好意思元的崇高价钱核心不仅支捏了深海钻探,更要紧的是滋长了好意思国的“页岩翻新”,由于页岩井的投资周期远短于传统表情,分娩方案对价钱信号的反馈速率极大普及,从而在2010年代后期显赫“拉平”了寰球石油供应的成本弧线。

在后续长达10年的低油价周期中,好意思国页岩油、加拿大油砂、超深海钻探等“绝顶规”起首成为新的锚点。

其三,原油需求刚性和耐受悖论,为油价在高位看护更万古刻提供了空间。

尽管供给侧在接续演变,但需求侧的刚性是看护高油价核心捏久性的深层原因。

寰球经济对石油的需求进展出极强的刚性,其奢靡量与GDP增长高度耦合,使得在价钱高涨布景下,需求破除或也难以在短期内大范围发生。

极具反直观兴味的是,历次油价核心抬升诚然促使经济体接续降痴呆源依赖度,但这种结构性的恶果普及反而增强了经济对高油价的耐受力,为油价在高位看护更万古刻提供了空间。

“能源强度”指的是产生单元GDP所需的能源量。自1970年以来,寰球能源强度呈现出雄厚的下落态势。这种下落时常被视为石油要紧性地放松,但其背后粉饰着一个价钱悖论:能源依赖度的下落反而普及经济体对高油价的“耐受力”,这种耐受力的普及,意味着在供给端受限时,价钱核心不错停留在更高的区间而不至于激励横祸性的经济崩溃。

浅易测算,推敲到能源结构的搬动,若要达到能源奢靡占GDP的比例要达到1970年代的风险临界点(5%-7%),油价区间或需达到150-220好意思元/桶的区间。

这意味着,跟着能源强度的下落和石油需求向石化原料的刚性升沉,寰球经济对100好意思元以上高油价的“免疫力”显赫增强。若中东地缘阵势朝着更长久化的趋势演绎,翌日咱们可能会面对一个比历史预期更捏久、核心更高的油价新常态。

政策清楚不透顶,对政策意图、政策影响分析不准确。

奢靡复苏的捏续性仍存省略情味。本年以来,住户奢靡开动回暖,但规复水平有限,翌日延续低位颤动,照旧能络续向常态化增速靠拢,仍需密切追踪。奢靡如捏续乏力,则经济回升能源受限。

地产行业能否络续改善仍存省略情味。本轮地产下行周期还是捏续较万古刻,现时出现少顷回暖趋势,但多类瞎想仍是负增长,翌日能否保捏回暖态势,仍需不雅察。

泰西紧缩货币政策的影响或超预期,连累寰球经济增长和财富价钱进展。

地缘政事冲突仍存省略情味斗鱼体育DOUYU,扰动寰球经济增长出路和市集风险偏好。

备案号:

备案号: